¿QUÉ ES UN REVERSE BUTTERFLY?

En este texto, describiremos minuciosamente en qué consiste la estrategia reverse butterfly, su construcción y su implementación. También proporcionaremos ejemplos prácticos para facilitar su comprensión. Además, analizaremos las implicaciones financieras y los posibles escenarios de ganancias y pérdidas vinculados a esta estrategia.

Definición

La estrategia reverse butterfly es una estrategia bidireccional de la cual nos beneficiamos de un movimiento fuerte al alza o a la baja, rompiendo puntos específicos del precio del activo sobre el cual escribimos el contrato. Estos puntos específicos los llamamos break even.

Es una operación tipo crédito porque recibimos la prima por adelantado. Es importante recalcar que las ganancias y pérdidas están limitadas.

Construcción

La construcción se puede analizar desde diferentes puntos de vista:

- La unión de dos buy call en el mismo strike price at the money + un sell call in the money (ITM) y un sell call out the money (OTM) de manera equidistante con respecto a los strike price de los buy call.

- La unión de un call credit spread + un call debit spread, donde los strike price buy de cada spread coinciden.

Ejemplo

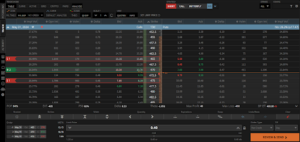

META cotiza en $470. Utilizamos el strike price 470 para ambos buy call. El strike price sell call ITM 465 un leg de 5, y el strike price sell call OTM 475 un leg de 5. Por este contrato recibimos una prima de $0,40 lo cual será la máxima ganancia el día de expiración si se cumplen las condiciones y la máxima pérdida será $4,60.

Los brokers nos muestran las ganancias y pérdidas que podemos obtener en esta estrategia. Sin embargo, les explicaré de dónde salen estos números: Como el ejemplo lo muestra, estamos usando en esta estrategia un leg de 5, el cual multiplicaremos por 100 ya que los derechos y obligaciones están basados en 100 acciones (5 * 100 = 500). A este número le restamos la prima recibida (500 – 40 = 460).

Máxima ganancia: $40

Máxima pérdida:$460

Los puntos de equilibrio (break even) los obtenemos sumando el strike price del sell call ITM + la prima (465 + 0,40 = 465,40) y restando el strike price del sell call OTM – la prima (475 – 0,40 = 474,60).

Obtendremos ganancias si el precio de META rompe los puntos de equilibrio 465,40 o 474,60, la máxima ganancia ($40) solo se obtiene el día de expiración si el precio del activo rompe los strike price sell (465) o (475).

Obtendremos pérdidas si el precio de META se mantiene entre los puntos de equilibrio (break even) 465,40 o 474,60, la máxima pérdida ($460) la obtenemos si el precio de META se mantiene justo en el strike price de los buy call (470) para el día de expiración, como lo muestra la siguiente gráfica:

NOTA

A estos contratos le damos de 1 a 30 días como máximo de fecha de expiración, tratamos de obtener beneficios lo más pronto posible.

Etiqueta:Call Credit Spread, Call Debit Spread, Reverse Butterfly

También te puede interesar

¿QUÉ IMPACTO TIENEN LOS ETFS CRIPTO EN EL MERCADO DE BITCOIN?

¿QUÉ ES UN REVERSE CONDOR?

1 Comentario

Gracias Oscar