Soy nuevo y quiero

comenzar gratis

Estoy interesado y quiero conocer todas las opciones

Ya soy estudiante y quiero acceder a mi contenido

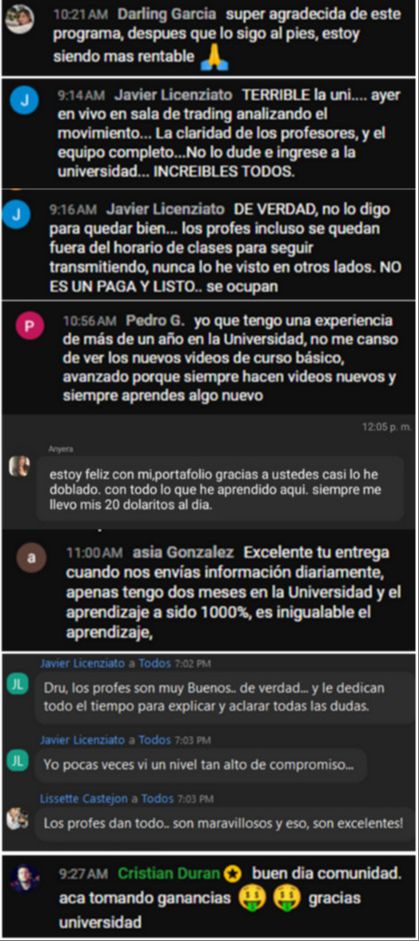

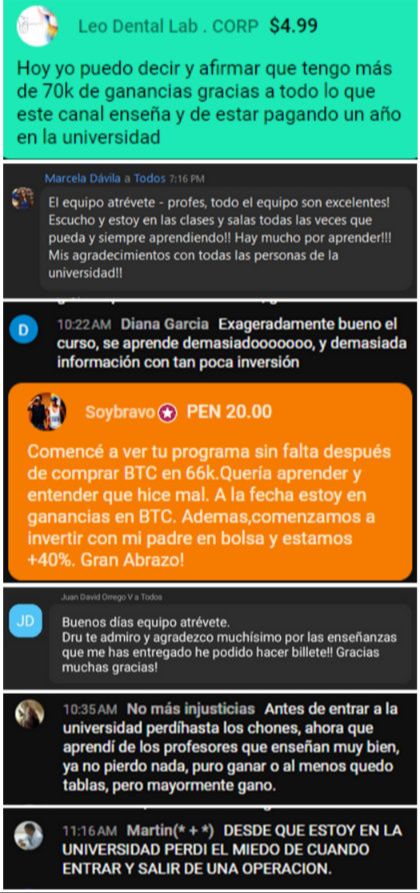

Historias reales de nuestros estudiantes

Testimonios de nuestra comunidad

DESCUBRE LA SOLUCIÓN PERFECTA PARA TI

_

CURSOS DE INICIACIÓN AL TRADING

Adéntrate desde cero en todo los conocimientos esenciales de trading con ejemplos prácticos.

_

TRADING CON OPCIONES AMERICANAS

Sumérgete en el maravilloso mundo del instrumento financiero más completo: los contratos de opciones.

_

DOMINA EL SMART MONEY 2.0

Para alcanzar el exito en el trading no es necesario que seas una ballena, solo aprender como operan.

Con una ruta formativa diseñada para convertir tu pasión por el trading en resultados reales y consistentes

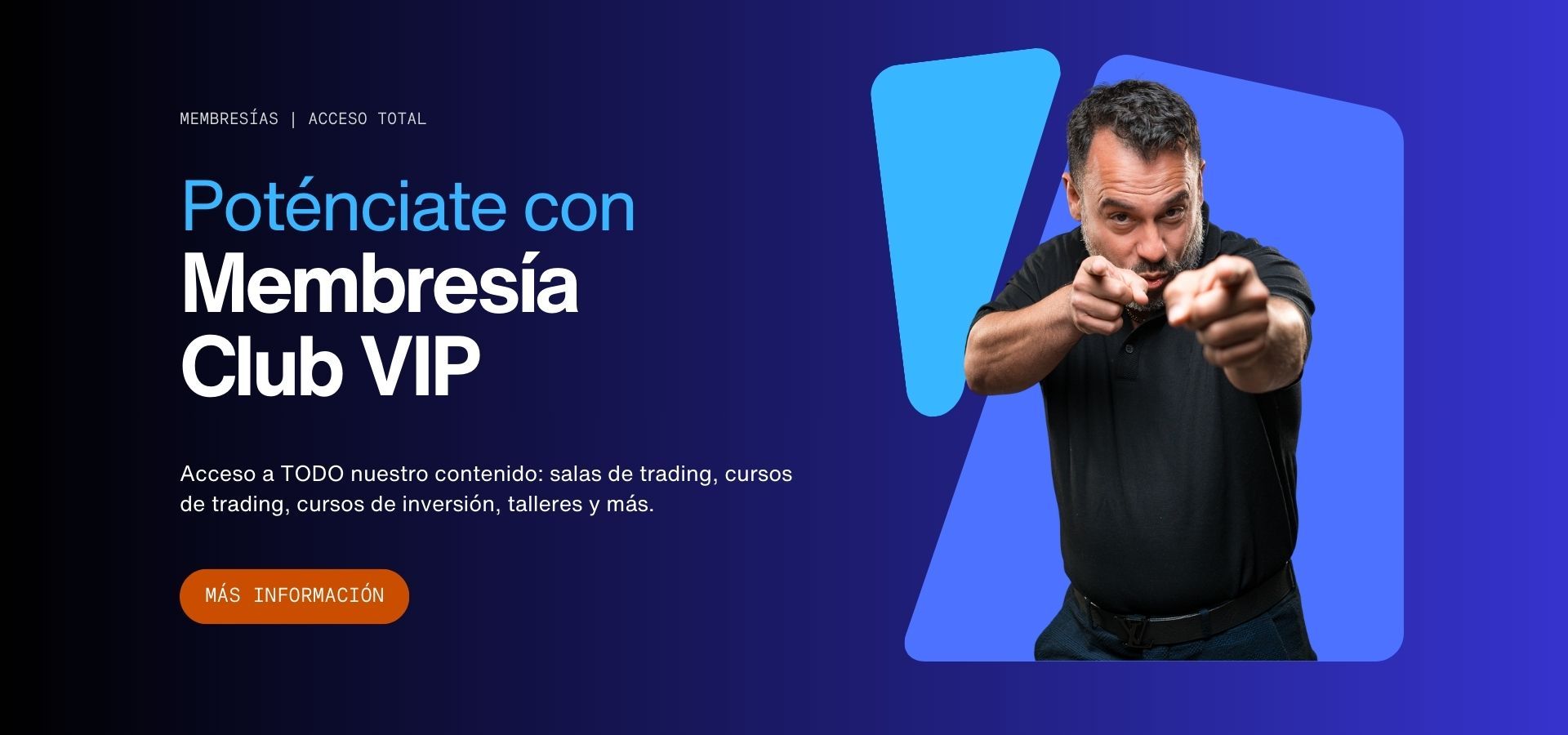

APRENDE A INVERTIR CON EL PROGRAMA DE BECAS ATRÉVETE

Accede a nuestra formación de primer nivel con clases en vivo, mentoría experta y acompañamiento continuo. Gracias a nuestro programa de becas, podrás obtener tu Membresía Club VIP con hasta un 85% de apoyo económico.

ACCEDE GRATIS A NUESTRO CURSO DE INTRODUCCIÓN

Conoce la Universidad Atrévete desde adentro: cómo funciona, qué encontrarás y cómo sacar el máximo provecho de tu experiencia. Regístrate y accede gratis al curso de introducción.

El trading es riesgoso y la mayoría de los traders pierden dinero. Los resultados de Dru Lozano y de cualquier miembro de la Universidad Atrévete no son típicos y siempre dependerán de las condiciones del mercado. Los rendimientos pasados no garantizan resultados futuros. Toda la información tiene fines exclusivamente educativos y no constituye asesoría de inversión ni recomendaciones de compra o venta. Lee nuestro Descargo de responsabilidad completo.